2026-й для жіночого кіберспорту — це не чергова хвиля мотиваційних історій, а момент тверезої інвентаризації. Після швидкого росту 2021–2023 років ринок увійшов у фазу, де виживають не ті, хто гучніше говорить про інклюзію, а ті, хто вміє будувати стабільний контур грошей: медіаправа, спонсорські пакети, продажі цифрових товарів, предиктивний контент-план, прозорі KPI та дисципліна витрат. За підсумками 2025 року — останнього повного року, який логічно брати як базу для оцінки «на 2026», — видно ключову структурну зміну: жіночі дисципліни переходять від моделі «багато дрібних турнірів» до моделі «менше, але дорожче, медійніше й комерційно передбачуваніше». (escharts.com)

Сухі метрики задають тон. У 2025-му сукупний watch time жіночих турнірів знизився на 7,9%, але головний драйвер падіння — не «втрата інтересу», а зменшення кількості подій: їх було на 52% менше, ніж у 2024-му (після падіння приблизно на 20% роком раніше). Водночас середня одночасна аудиторія зросла. Це класичний сигнал консолідації: дрібні турніри зникають, а увага стягується до кількох великих «якірних» івентів із кращою продакшн-якістю та більш зрозумілою комерцією. (escharts.com)

Важливий макроконтекст: загальний ігровий ринок продовжує рости (Newzoo/Reuters прогнозував $188,9 млрд глобальних доходів від ігор у 2025 році), але це не гарантує зростання esports-бюджетів, які залежать від вимірюваного ROI. (Reuters) Саме тому в жіночому кіберспорті першими «відпадають» активності, які не можуть довести комерційну ефективність.

1) Ринок більше не мультиігровий: Valorant і MLBB тримають понад 90% переглядів

Найменш комфортний факт 2026 року: жіночий кіберспорт зараз фактично двоцентровий. Valorant та Mobile Legends: Bang Bang забезпечують понад 90% переглядовості жіночих дисциплін. (escharts.com)

Це не про жанр і не про «жіночу аудиторію». Це про інституції й гроші. Саме ці дві екосистеми мають:

- офіційно підтриманий видавцем контур (регламенти, кваліфікації, дисципліна контенту, робота з партнерами);

- маркетингову «машину» (героїзація гравчинь, централізований production, регулярна присутність у соціальних мережах);

- зрозумілий шлях росту від аматорства до сцени, який можна пояснити гравчині й спонсору однією схемою.

У більшості інших дисциплін жіночі активності залежать від сторонніх операторів або грантів — а отже, першими потрапляють під скорочення під час загального «esports winter».

2) «Esports winter» б’є по жіночих сценах першими: CS2 як кейс економічної межі

Різниця між «екосистемою видавця» та «екосистемою турнірного оператора» найкраще видно на Counter-Strike 2. У жовтні 2025 року ESL оголосила, що призупиняє ESL Impact після Season 8, прямо назвавши причину: поточна економічна модель не є сталою навіть попри значні інвестиції. (pro.eslgaming.com)

Паралельно медіа фіксували контекст — попередні скорочення активностей та відтік організацій, що знижує ліквідність сцени. (PC Gamer)

Для жіночого кіберспорту це не «провал», а лакмус: якщо в дисципліні немає прямого монетизаційного мотора від видавця (цифрові бандли/скіни, revenue share, системні продажі), підтримка ліги стає залежною від спонсорів та «brand-safe» бюджету. А він у 2024–2025 роках стискався по всій індустрії, змушуючи навіть топ-екосистеми шукати нові джерела доходу.

Симптоматичний приклад: Riot у 2025 році відкрила свої ліги LoL/Valorant у низці регіонів для спонсорств зі спортивного беттінгу, мотивуючи це потребою диверсифікувати доходи й утримувати довгострокову життєздатність ліг на тлі зростання витрат та конкуренції за спонсорські бюджети. (The Verge)

Для жіночих продуктів це створює подвійну проблему: вони конкурують за ті самі бюджети з меншими аудиторіями, а частина категорій спонсорів додатково обмежується демографією та brand-safety.

3) Де зараз вершина за переглядами та призовими: MLBB Women’s Invitational як еталон «великого івенту»

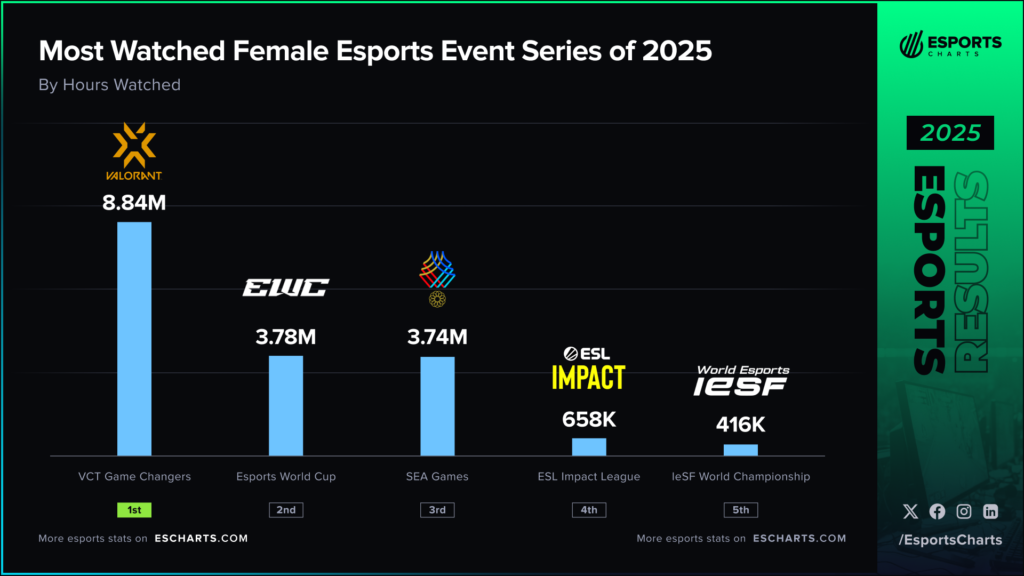

У 2025 році найбільший пік жіночого кіберспорту зафіксував MLBB Women’s Invitational 2025 (Esports World Cup): матч Team Vitality Female vs Gaimin Gladiators зібрав 496 954 Peak Viewers, що стало рекордом серії та одним із найвищих піків у жіночому кіберспорті загалом; Esports Insider підкреслював, що пік був досягнутий на відносно компактному ефірі — близько 34 годин airtime. (escharts.com)

У «довгій» метриці це також подія-якір: турнір дав 3,78 млн Hours Watched. (escharts.com)

Масштаб продукту підкріплений структурою: 16 команд і призовий фонд $500 000; організатор також розкривав розподіл призових для чемпіона ($150 000) та MVP-бонуси. (Liquipedia)

Ключова деталь — не тільки цифри, а «як це зроблено». MWI інтегрований у великий мультидисциплінарний фестиваль, який продає партнерам пакет охоплень і репутаційних сенсів. У такій конструкції жіночий турнір перестає бути «додатком», стає контент-одиницею, що підсилює позиціонування всього івенту. І саме тут видно географічний зсув інвестицій: у 2025-му MENA забезпечила близько 20% загального призового обсягу жіночого кіберспорту (приблизно $3,3 млн за рік). (escharts.com)

Додатково, турніри такого масштабу будують пайплайн: Xinhua підкреслювала, що MWI 2025 розширився до 16 команд і мав кваліфікації у 57 регіонах. (english.news.cn)

4) Valorant: просідання піків, але найпотужніша економіка «медійної вартості»

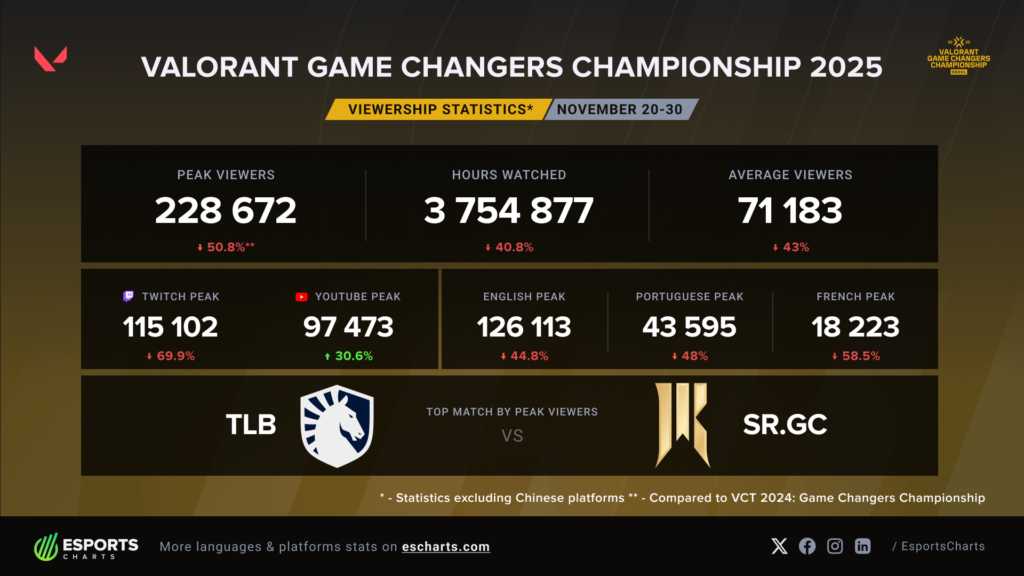

На поверхні 2025-й для Game Changers виглядає як відкат. Пік гранд-фіналу Valorant Game Changers Championship 2025 становив 228,7 тис. глядачів — це більш ніж на 50% нижче за рекорд 2024 року. (escharts.com)

Однак у 2026-му цінність GC дедалі частіше вимірюють не тільки піком, а Media Value — оцінкою рекламного еквівалента для брендів. За даними Esports Charts, GC Championship 2025 дав $1,88 млн Media Value — найвищий показник серед усіх жіночих турнірів року. (escharts.com)

Івент також має «дорослу» турнірну рамку: 10 команд, призовий фонд $500 000. (Liquipedia)

Чому це важливо? Бо Valorant продає не «сам факт жіночого турніру», а упакований медіапродукт із чіткими слотами для партнерів, серійним сторітелінгом, контент-ритмом і активним ко-стрімінгом. Тут знову видно перевагу видавця як «центрального банку» екосистеми: Riot звітувала, що у 2024 році розподілила $78,4 млн між командами у VCT-екосистемі за моделлю revenue share, причому $44,3 млн прийшли лише з продажів цифрових товарів. (valorantesports.com)

Для масштабу: основний Valorant Champions 2025, за даними Esports Insider, мав 1,47 млн peak і 47,58 млн hours watched — різниця в порядках величини пояснює, чому GC існує не як «альтернатива Champions», а як окремий вертикальний продукт, який оптимізують під партнерські KPI. (Esports Insider)

5) Платформи та дистрибуція: YouTube і TikTok змінюють воронку фаната

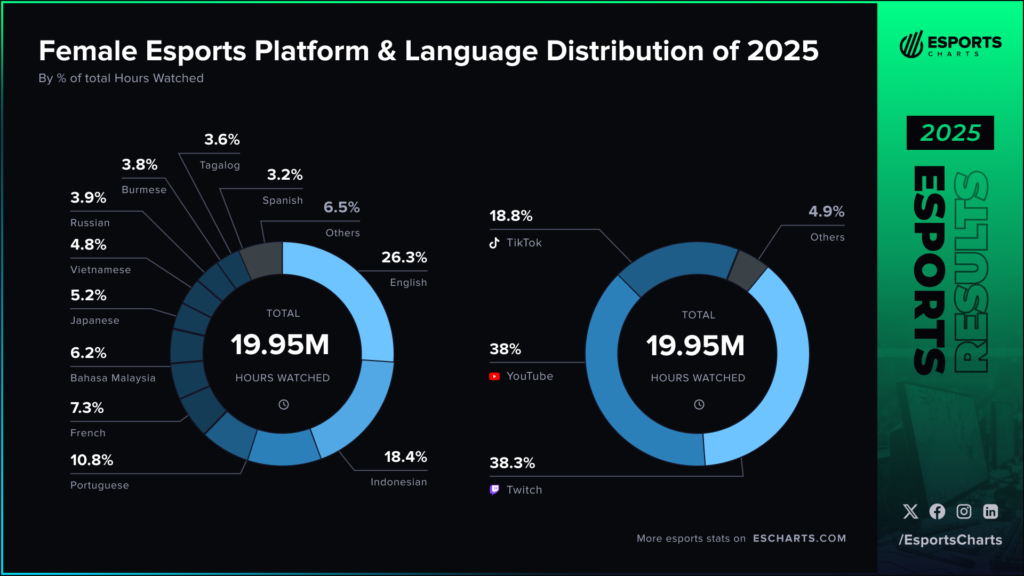

Одна з найбільш практичних тенденцій — зміна медіаплатформ. За даними Esports Charts, у 2025-му частка YouTube у жіночих трансляціях зросла приблизно на 10 відсоткових пунктів, а частка TikTok — на 7,5 п.п.; при цьому Twitch і YouTube вийшли на приблизний паритет. (escharts.com)

У термінах продукту це означає:

- TikTok працює як верхня частина воронки (алгоритмічне охоплення, короткі кліпи, швидке залучення нових глядачів);

- YouTube — як «телевізійний» канал великих фіналів та архів, який підсилює довгий хвіст переглядів;

- Twitch — як майданчик «звички» та регулярності, який тримає ядро.

Для жіночих дисциплін, де критична не лише кількість фанів, а конверсія в лояльність і монетизацію, такий розподіл підсилює модель «менше турнірів, але більші й дорожчі».

Консолідація піднімає планку: коли івентів менше, кожен із них дорожчий як можливість і як ризик. Клубам потрібні athlete marketing, контент і вимірювані sponsor-deliverables; гравчиням — медійна дисципліна, а не лише ігрова форма.

6) Фінансова стеля гравчинь у призових усе ще низька — і це структурний обмежувач

Навіть якщо не лізти в зарплати та приватні контракти, призові показують масштаб дисбалансу. За базою EsportsEarnings топ-заробітки серед жінок за кар’єрними призовими: Sasha “Scarlett” Hostyn — $472 111. (Esports Earnings)

Для контрасту, в окремих чоловічих дисциплінах вершина призових вимірюється мільйонами; наприклад, у Dota 2 лідери списків мають понад $7 млн кар’єрних призових. (Межа)

Це важливо як фактор професіоналізації: коли призові низькі, кар’єра стає залежною від зарплат і спонсорств; коли зарплат немає — від виживання. Саме тому поява регулярних $500k-івентів (MWI, GC Championship) є критичною — вони піднімають «стелю», створюють аргумент для клубів і задають ринку реперну точку, яку можна повторювати. (Liquipedia)

7) Токсичність середовища — не «етика», а економіка входу

У 2026 році ще одна тема переходить із моралі в фінанси: безпека середовища як фактор конверсії таланту. Polygon, посилаючись на аналіз голосових комунікацій у Valorant, наводив цифри, які важливо читати як «вартість входу»: у вибірці фіксувалися дуже високі частки profanity (80,8% повідомлень містили лайку) та вимірювана частка сексуальних домагань (14,17%). (Polygon)

Для організацій це означає витрати: модерація, психологічна підтримка, комунікаційні протоколи, робота з репутаційними ризиками. Тому «окремі контури» (Game Changers, Impact тощо) виконують не лише символічну функцію, а роль інфраструктури зниження ризику: вони підвищують шанс, що гравчиня залишиться в системі достатньо довго, аби перетворити потенціал на результат.

8) Якими KPI реально міряти прогрес у 2026-му

Щоб уникнути профанського «стало більше видимості», прогрес жіночого кіберспорту доцільно міряти трьома групами KPI, які корелюють зі сталістю:

- Професіоналізація: кількість ростерів зі стабільною оплатою (зарплата, тренерський штаб, менеджмент) та горизонт контрактів.

- Інтеграція: кількість кейсів, коли жіночі склади або гравчині заходять у відкриті змішані турніри й не виглядають статистично випадковими.

- Монетизація контенту: media value, структура спонсорських пакетів, продажі digital goods, частка ко-стрімів, ретеншн у платформах.

Показовий приклад інтеграційної логіки — Imperial Valkyries: участь і публічні матчі проти NAVI стали однією з найбільш медійно ліквідних історій року; у 2025-му навколо цього сюжету фіксувалися 2,32 млн Hours Watched. (escharts.com)

Такі кейси важливі не як «сенсація», а як доказ, що жіночий кіберспорт може виробляти контент, який споживає ширша аудиторія, а не лише внутрішня спільнота.

Висновок для першої частини простий: станом на 2026 рік жіночий кіберспорт — це ринок, який проходить ті самі цикли, що й основний esports: скорочення подій, концентрація у few-tentpole форматах, висока залежність від економіки видавця та від спонсорського клімату. Найсильніші сегменти — там, де збігаються три речі: офіційна підтримка, масштабний медіапродукт і зрозумілий фінансовий контур. Найвразливіші — там, де сцена не має власного мотора монетизації і вимушена існувати як витратна стаття, а не як бізнес-одиниця зі своїм P&L. Це і є головна межа 2026 року: «видимість» уже не рахується прогресом, якщо за нею не стоїть економіка.

Статтю зробив ДмитроBamb1ni Кузьменко. Його канал Big Bro Bamb1ni і Instagram.